¿Cómo ha evolucionado el comercio electrónico transfronterizo e Latinoamérica?

El comercio electrónico transfronterizo de Latinoamérica inicialmente se contrajo debido a la pandemia, pero comenzó a demostrar una recuperación pronunciada a mediados de 2020. Los datos de todas las compras realizadas fuera del país con tarjetas de crédito y débito, en el marco del régimen de franquicias del país, revelan que se redujeron significativamente entre enero y mayo de 2020.[1] El valor anualizado agregado de esas compras realizadas desde Uruguay cayó un 5,9% a lo largo de ese periodo. Sin embargo, en junio de 2020, las compras en línea al extranjero aumentaron aproximadamente un 37% en comparación con las de junio de 2019.

¿Qué ha sucedido con el comercio electrónico transfronterizo de Uruguay en los últimos 15 meses? Utilizando estos mismos datos detallados y actualizados, encontramos que: (i) la recuperación ha continuado, impulsada por un aumento de la cantidad de transacciones realizadas por un mayor número de compradores; (ii) se ha verificado un cambio en el origen geográfico de las compras a favor de Estados Unidos; y (iii) se observa una marcada tendencia a reemplazar compras de prendas de vestir por artículos electrónicos.

El comercio electrónico transfronterizo aumentó significativamente en términos de valor, envíos y compradores

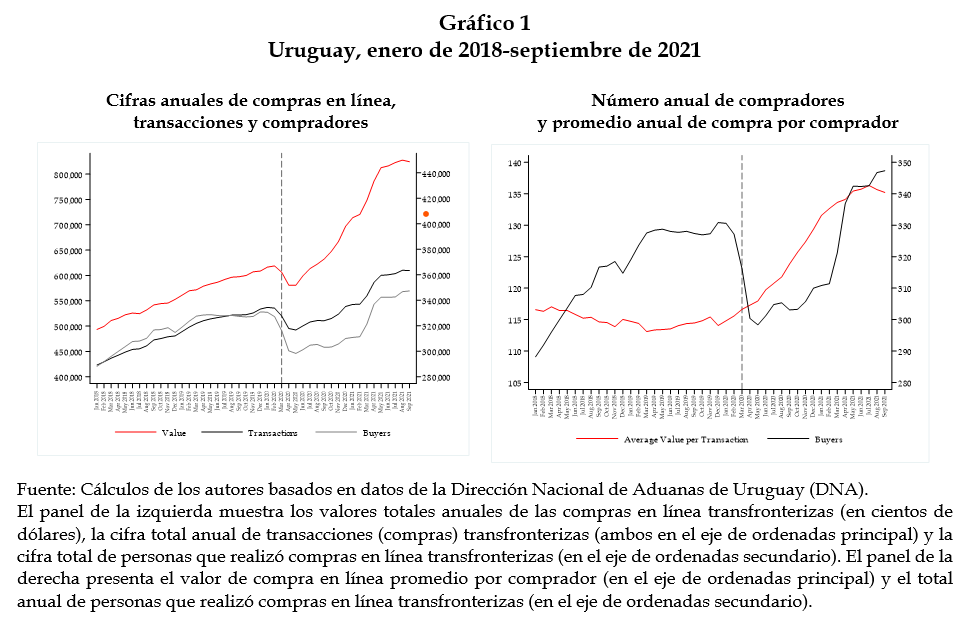

El comercio electrónico transfronterizo de Uruguay ha crecido sustancialmente desde mediados de 2020. El valor de las compras anuales en el exterior subió cerca del 42% entre mayo de 2020 y septiembre de 2021, para alcanzar los US$ 82 millones. En términos de peso, el aumento fue de alrededor del 40% en el mismo periodo, para superar las 1.500 toneladas. Estos valores anuales ya eran un 33% superiores a los registrados en febrero de 2020, el mes anterior al inicio de la pandemia (Gráfico 1, panel de la izquierda), y más de un 200% por encima de los de finales de 2014, el primer año completo del régimen de franquicias en Uruguay. Como referencia, las importaciones tradicionales anuales aumentaron un 17,6% entre mayo de 2020 y septiembre de 2021.

Esta expansión se puede atribuir principalmente al aumento del número anual de transacciones, que superó las 600.000 en todos los meses de mayo a septiembre de 2021. Este crecimiento, a su vez, fue impulsado principalmente por una ampliación significativa de la base de compradores, que creció un 16% a partir de mayo de 2020. En septiembre de 2021, el número de personas que hizo compras en línea fuera del país en los 12 meses anteriores era casi de 350.000, cifra equivalente a más del 12% de la población adulta del país. En promedio, esos compradores además hicieron más compras durante ese período de un año. Aunque en menor medida, el aumento del valor promedio de las transacciones también contribuyó al crecimiento del comercio electrónico transfronterizo. El valor promedio anual de los envíos se incrementó alrededor del 14% entre mayo de 2020 y septiembre de 2021.[2]

Cambios en los países de origen de las compras y en los productos adquiridos

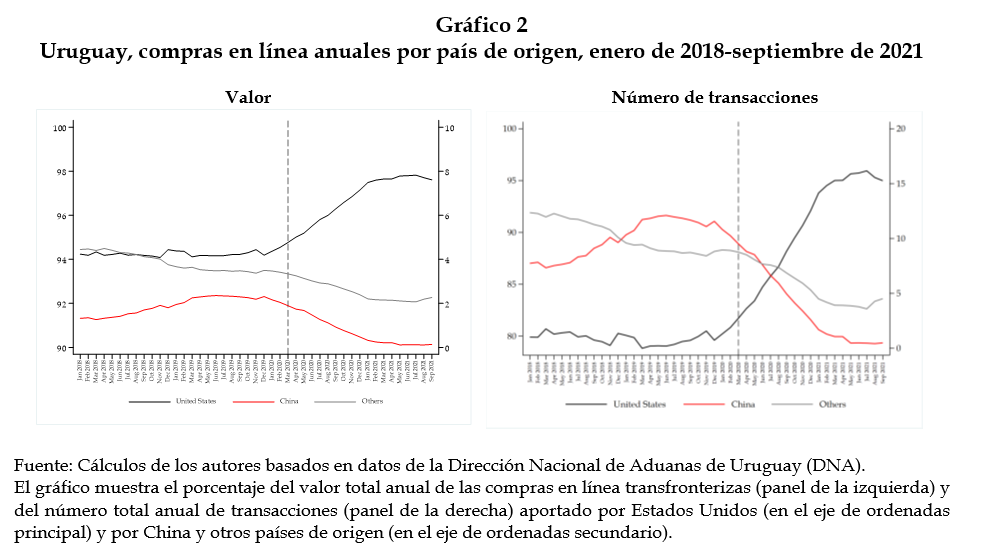

El aumento del valor de compra promedio por comprador fue acompañado de un cambio en los patrones geográficos del comercio electrónico. El porcentaje de Estados Unidos como país de origen aumentó 2,3 puntos porcentuales en términos de valor y 11 puntos porcentuales en términos del número de transacciones desde mayo de 2020, hasta aportar respectivamente un 97,5% y un 95% de los totales correspondientes en septiembre de 2021. En contraste, los porcentajes de compras a China se redujeron respectivamente 1,5 y 7,7 puntos porcentuales en el mismo periodo. Como consecuencia de eso, China solamente fue origen de un 0,1 % del valor total anual y de un 0,5 % del número transacciones en septiembre de 2021, comparado con un 2,4 % y un 12,0 %, respectivamente, en septiembre de 2019 (Gráfico 2).

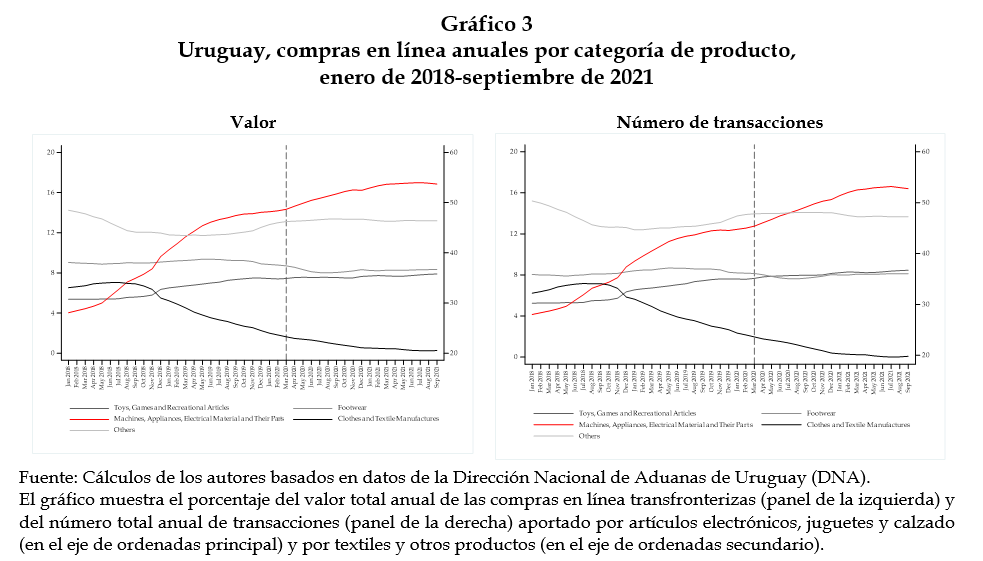

Consistentemente, los cambios en curso en los patrones sectoriales se hicieron más pronunciados. Maquinaria, electrodomésticos y material eléctrico, además de los componentes respectivos, adquirieron una mayor importancia relativa. Lo opuesto sucedió con textiles e indumentaria, lo cual reforzó una tendencia que ya se observaba antes del comienzo de la pandemia. En septiembre de 2021, el porcentaje del primer grupo de productos era del 17,0% en términos de su valor y del 16,6% en términos del número de transacciones, comparado con el 15,3% y el 13,8%, respectivamente, en mayo de 2020.[3] Por el contrario, la participación de textiles e indumentaria sufrió una caída de 2,3 puntos porcentuales en términos de su valor y de 3,1 puntos porcentuales en términos del número de transacciones, desde sus niveles de 22,8 % y el 22,9 %, respectivamente, en mayo de 2020 (Gráfico 3).[4]

Mirando al futuro

El comercio electrónico transfronterizo se recuperó de la fuerte caída que experimentó en el primer semestre de 2020. Como se explicó antes, es probable que la tendencia de reemplazar indumentaria por productos electrónicos refleje tanto factores de oferta como de demanda. Estos están relacionados con restricciones de la producción y la distribución y con cambios en el compartimiento de los consumidores, que, como consecuencia de los confinamientos, han pasado de actividades de oficina más intensivas en compras de prendas de vestir a actividades en el hogar más intensivas en compras de productos electrónicos.

Esta recuperación fue significativamente más rápida que la registrada por las importaciones tradicionales totales. Como consecuencia, aunque tanto el valor total anualizado del comercio electrónico transfronterizo como el valor de las importaciones se comportaron de manera similar en los meses previos a la pandemia, el primero ya superaba los niveles prepandémicos respectivos en agosto de 2020 y el segundo no lo hizo hasta mayo de 2021. Es interesante que la proporción de ambos índices, que inicialmente se incrementó, comenzó a bajar persistentemente a partir de mayo de 2021, a medida que las compras en línea fuera de Uruguay empezaron a dar muestras de una desaceleración y las importaciones estándar siguieron creciendo con vigor (Gráfico 4). Ello genera obviamente la pregunta de si el comercio electrónico transfronterizo puede reaccionar ante los shocks de una manera más ágil que el comercio tradicional y si, por ende, puede ser un indicador anticipado de este último comercio.

En este sentido, además de mejorar las condiciones contextuales y abordar las barreras específicas del comercio digital, los países de América Latina y el Caribe (ALC) deben desarrollar e implementar estrategias de medición precisas y congruentes a nivel internacional. También deben garantizar el procesamiento seguro y acelerado de los envíos mediante la estandarización de procedimientos, la interconexión electrónica entre las aduanas y los operadores postales y logísticos (para permitir la disponibilidad de información avanzada sobre los cargamentos) y la integración de nuevas tecnologías como la inteligencia artificial y el aprendizaje automático (para permitir una automatización de la gestión de riesgos).

A través de su Sector de Integración y Comercio, el Banco Interamericano de Desarrollo ayuda a los países de ALC a lograr avances en estas áreas, mediante préstamos, cooperación técnica y proyectos específicos de investigación sobre políticas.