Fiscalidad internacional en América Latina y el Caribe: Resultados de una encuesta cualitativa

Step of coin stack on top wooden working table with city background and world map, global network business banking concept idea, element by NASA.

La constante globalización y la reestructuración de las cadenas de valor de los grupos multinacionales abre una gran oportunidad para que los países de América Latina y el Caribe (ALC) reciban más inversión extranjera directa en sectores como los de infraestructura, agricultura, ganadería, minería, petróleo y gas, turismo, manufactura y distribución, entre otros.

Ante estas oportunidades, la fiscalidad internacional puede ser un factor crítico. Para mejor entender su importancia sobre la inversión extranjera, realizamos una encuesta cualitativa con nuestra base de datos de audiencias interesadas en temas fiscales en la región, entre marzo y abril de este año. Los resultados nos ayudan a identificar las principales áreas de interés en este tema y las necesidades de armonización entre la legislación y práctica nacional con respecto al sistema fiscal internacional, información clave para guiar nuestro trabajo en el sector.

De acuerdo con las respuestas de las 389 personas que participaron de la encuesta, la región necesita fortalecer las administraciones tributarias para dar mejor acogida a los inversionistas extranjeros. La encuesta también indica que la política fiscal es un factor importante, pero no el más relevante para la inversión extranjera en la región; la estabilidad política, la calidad de los recursos humanos y de la infraestructura son los factores más determinantes.

Los encuestados están familiarizados con los principales instrumentos de fiscalidad internacional, atribuyendo una importancia mayor para la atracción de inversión extranjera a los incentivos fiscales a la inversión, a la limitación de pagos a los paraísos fiscales y la introducción de una fiscalidad a la economía digital.

A continuación, discutimos sus principales resultados.[1].

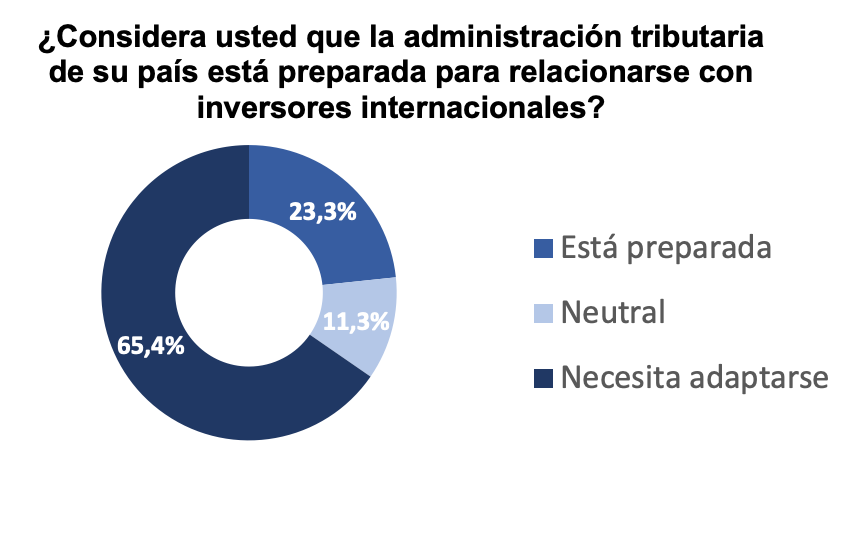

La administración tributaria se percibe como poco preparada

Dos de cada tres entrevistados consideran que la administración tributaria necesita adaptarse para tratar con el inversor internacional. Por contra, sólo un 23% opina que la estructura administrativa existente es adecuada..

Los entrevistados quieren que mejoren las competencias profesionales de los funcionarios, que sean más diligentes con los procedimientos amistosos, mejorar las relaciones entre la administración y las empresas y crear oficinas especializadas en fiscalidad internacional.

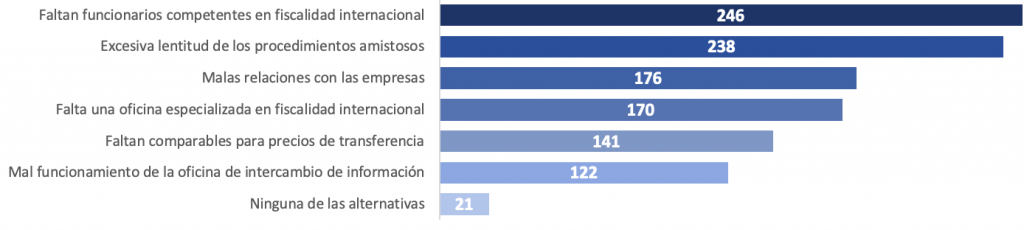

Áreas de mejora en materia de fiscalidad internacional

A cierta distancia se posicionan aspectos más técnicos como la disponibilidad de comparables para los análisis de precios de transferencia, un problema relativamente importante en la región, así como el funcionamiento de las oficinas de intercambio de información.

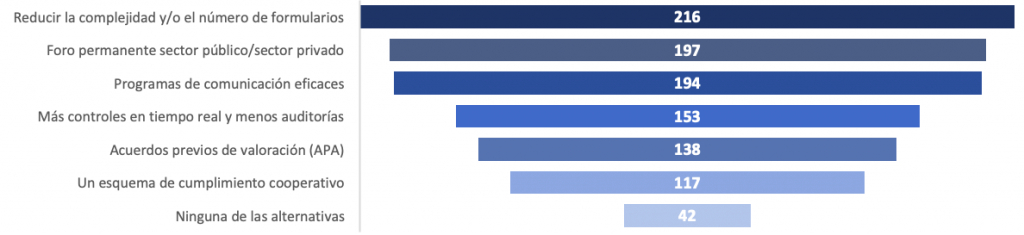

Hay varias fórmulas para mejorar la relación entre las administraciones tributarias y las empresas

La más popular entre los encuestados es la simplificación administrativa. Este es un tema que hay que tomar muy en serio, pues es la principal crítica que han mostrado los entrevistados: demasiados formularios, demasiado complejos.

Los entrevistados anhelan también una relación más abierta, con un foro de intercambio de experiencias y puntos de vista sobre la economía sumergida, las tendencias del fraude y las dificultades para el cumplimiento, así como programas de comunicación eficaces para que la empresa entienda la política y prácticas relacionadas con el cumplimiento fiscal.

Fórmulas para mejorar las relaciones

Menos apoyo obtuvieron propuestas como acercar el control lo más posible al hecho imponible, a cambio de que ese control concomitante redujera el control intensivo y, a posteriori, los programas de Acuerdos Previos Administrativos (APA) sobre precios de transferencia, o los esquemas de cumplimiento cooperativo, no demasiado apreciados en la región.

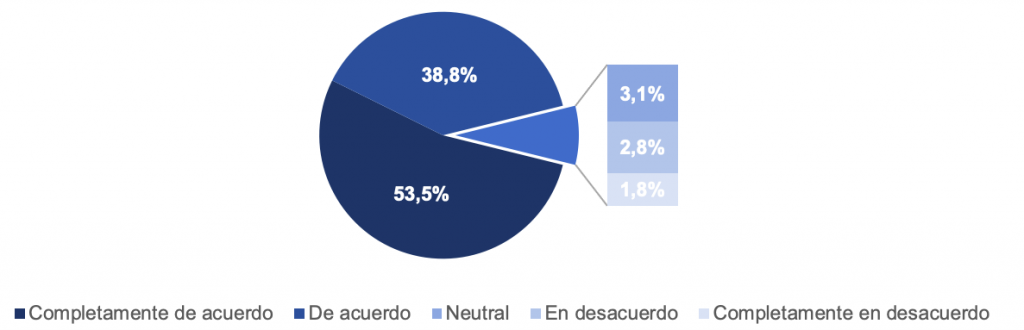

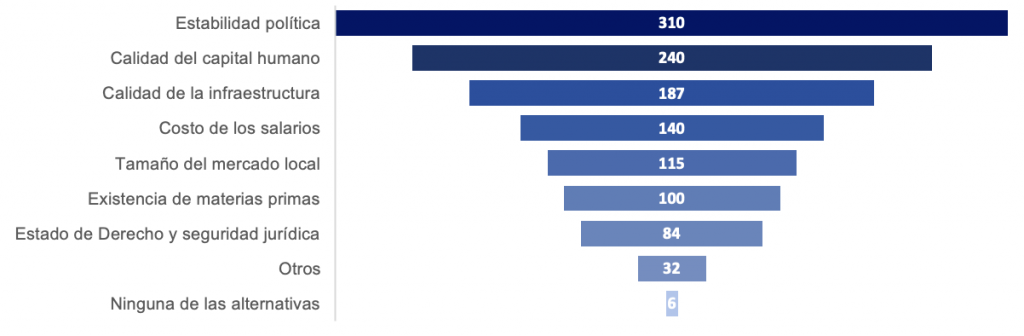

La política fiscal es un factor importante, pero no el más relevante

Los encuestados consideran, de manera casi unánime (92,5%), que la política fiscal es un factor importante o muy importante en las decisiones de inversión extranjera directa, pero no el más relevante de todos.

La política fiscal es un factor en las decisiones de inversión extranjera

La respuesta mayoritaria apunta a la estabilidad política como factor determinante, seguida por la calidad de los factores de producción (e.g., capital físico, capital humano, existencia de materias primas, etc.). También obtuvo mucho respaldo la referencia a los costes de producción, sobre todo el coste salarial, así como el tamaño del mercado local.

Factores más importantes que la política fiscal

Si bien la calidad del Estado de Derecho recibió un apoyo medio, cabe destacar que no se especificaba si esta opción incluía la ausencia de corrupción. Esta reflexión se desprende de que en la opción “Otros” en la que se daba la oportunidad al encuestado de ampliar su respuesta, hasta en nueve ocasiones se obtuvieron referencias a la inexistencia de corrupción, cohecho o sobornos, como factor importante. De aquí se desprende que, de haber incluido la ausencia de corrupción como opción de respuesta, es posible que este factor hubiera sido seleccionado por varios de los encuestados.

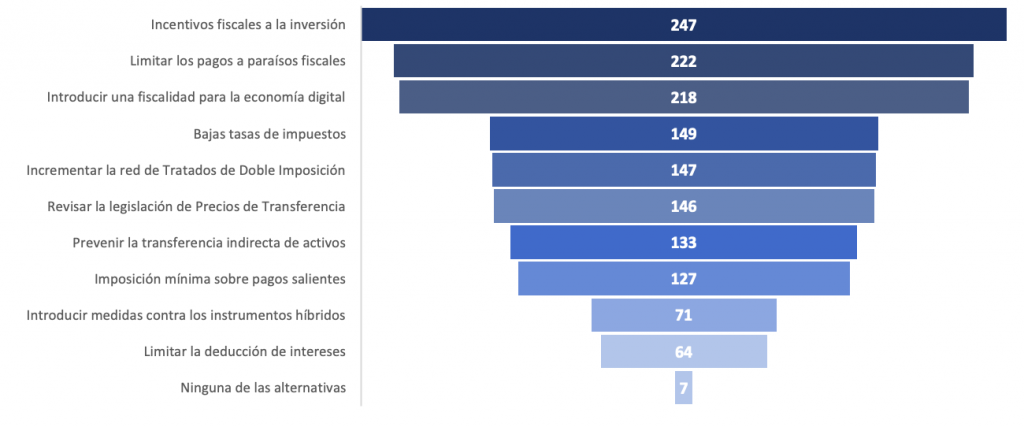

Los encuestados apuntan a la importancia de los instrumentos fiscales que aumenten la competitividad

Entrando en el análisis concreto de la política fiscal internacional, los encuestados otorgaron gran importancia a prácticamente todo el catálogo de los diez instrumentos de política fiscal internacional que les propusimos.

Instrumentos prioritarios en materia de fiscalidad internacional

A destacar la preferencia por los instrumentos relacionados con la competitividad, es decir, incentivos fiscales a la inversión extranjera, bajas tasas de impuestos y ampliación de la red de convenios de doble tributación.

Por otra parte, desde la perspectiva de los instrumentos de protección de las bases tributarias, los encuestados reflejaron la relevancia de gravar la economía digital y evitar el traslado de beneficios a paraísos fiscales. Otras medidas protectoras parecen tener menos peso en las preferencias de los profesionales de la región. Es posible que el foco sobre los incentivos antes que sobre las medidas anti-elusión tenga cierta relación con el perfil de los encuestados, el cual se analiza más adelante.

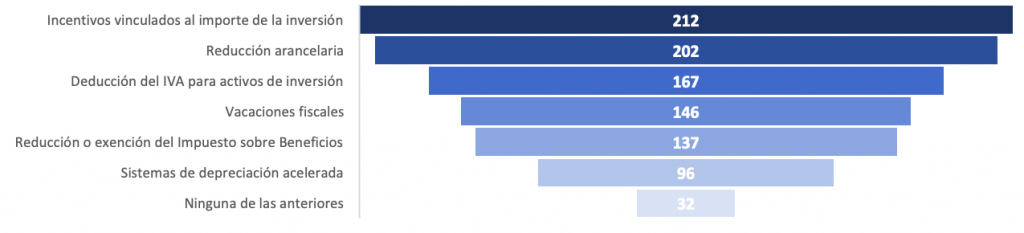

La opinión sobre los incentivos fiscales está cambiando

Dentro de la encuesta se incluyeron preguntas específicas sobre los incentivos fiscales y sus modalidades preferidas. Las opciones con más apoyo fueron la de vincular los incentivos con el importe de la inversión y la reducción arancelaria.

La tercera medida, que casi es más un elemento técnico del funcionamiento de la tributación indirecta que un incentivo propiamente dicho, es la deducción inmediata del Impuesto al Valor Agregado (IVA) a la inversión contra el IVA devengado por las operaciones de la empresa.

Incentivos fiscales críticos en las decisiones de inversión

Sorprende que los incentivos más elementales, como la reducción general del tipo de gravamen o las vacaciones fiscales para los inversores, no estén entre las primeras opciones. Encierra esta respuesta un cierto escepticismo sobre estos incentivos primarios o poco focalizados, mientras que avanza una era más alineada con las pretensiones del Pilar 2 de la OCDE relacionado a la implementación de una tributación mínima global para las empresas. Esta nueva era hará aún más impopulares las exenciones a los inversores extranjeros, pues si sus rentas no son gravadas en la fuente, lo harán en la jurisdicción de residencia.

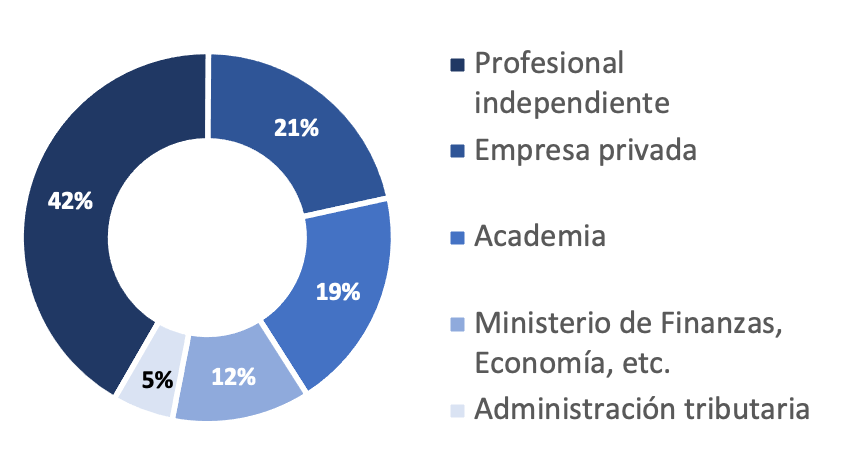

Perfil de los encuestados

Entre los encuestados, la distribución por adscripción profesional fue relativamente homogénea, aunque demostrando una prevalencia por el sector privado.

La representación del sector privado (64%) incluye tanto profesionales de empresa (22%) como asesores fiscales y otros profesionales independientes (42%).

Fue relativamente escasa la participación de funcionarios (12% de ministerios de economía y finanzas y 5% de la administración tributaria), mientras que tuvimos una razonable presencia de profesores universitarios.

La sobrerrepresentación del sector privado nos parece importante en sí misma, pues revela tal vez una mayor preocupación. Más en detalle, la amplia presencia de profesionales del sector privado puede haber inclinado la balanza en favor de los incentivos fiscales en lugar de, por ejemplo, reglas antiabuso.

En cuanto al país de los encuestados, encontramos una gran diversidad, habiendo recibido respuestas de 18 países, lo que cubre prácticamente toda la región.

Con más de un 10% de representación destacan Perú (17,3%), Argentina (14,6%), Ecuador (12,8%) y México (11,4%). A cierta distancia se sitúan Colombia (9,3%) y Costa Rica (5,9%).

El resto de los países[2], aunque estuvieron representados, registraron porcentajes inferiores al 5%. Llama la atención la baja proporción de respuestas procedentes de Brasil, potencialmente debido a que la encuesta no se ofreció en portugués.

Conclusión

Entendemos que la fiscalidad internacional es una disciplina subdesarrollada en la región, aunque podría servir como palanca para fomentar la inversión de empresas multinacionales. Las reformas, que deben ensartarse en paquetes de política más amplios, deberían en general orientarse a una armonización de la legislación nacional con los instrumentos de fiscalidad internacional que los grupos multinacionales están habituados a aplicar, lo que reduciría los costos indirectos y fomentaría el cumplimiento voluntario.

Un elemento importante para la reflexión, sobre todo a la luz de la armonización fiscal internacional que persigue el Pilar 2 de la OCDE, es revisar la política de incentivos. Esta debe ser más focalizada y vinculada con los montos de la inversión. También será preciso revisar el elenco de normas antiabuso para adecuarlas a las tendencias mundiales post-BEPS.

Otro elemento importante será la simplificación de las obligaciones formales y la creación de un mejor entorno de relaciones entre la administración y las empresas, siguiendo también tendencias mundiales. Un ejemplo de simplificación sería la adopción de las reglas internacionales para la documentación de los precios de transferencia.

Las administraciones también pueden ser más proactivas mejorando los tiempos de resolución de procedimientos amistosos, mejorando la formación de sus funcionarios, y creando foros de encuentro que puedan generar un diálogo y nivelar la evasión fiscal y el cumplimiento tributario.

Desde el BID ofrecemos asistencia técnica y financiamiento para modernizar los sistemas de fiscalidad internacional de nuestros países miembros a fines de mejor integrarlos en las cadenas mundiales de creación de valor, un pilar estratégico de nuestra respuesta a la crisis del COVID-19 detallada en el documento Visión 2025.

")