Analiza Estudio cómo serían pensiones Chile bajo sistema reparto

Para quienes cotizan menos de 10 años, las pensiones en Chile son superiores a los otros 6 países de comparación: Canadá, España, EE.UU., Japón, Países Bajos y Uruguay. En tanto, para quienes cotizan entre 30 y 35 años, las pensiones chilenas serían más elevadas que las de Canadá y Japón.

Estudio estima las pensiones que tendrían hombres y mujeres chilenos a 5 años de la edad legal de pensión, calculando las pensiones del sistema de capitalización individual de Chile y con las reglas de otros países que tienen sistemas de reparto, como lo son Canadá, España, EE.UU., Japón, Países Bajos y Uruguay.

El sistema de capitalización chileno, con la menor tasa de cotización de los países analizados, entrega una pensión elevada al compararla con el ingreso promedio de los afiliados.

En Chile todos los trabajadores que cotizan reciben su ahorro en forma de pensión, algo que no se da en algunos países.

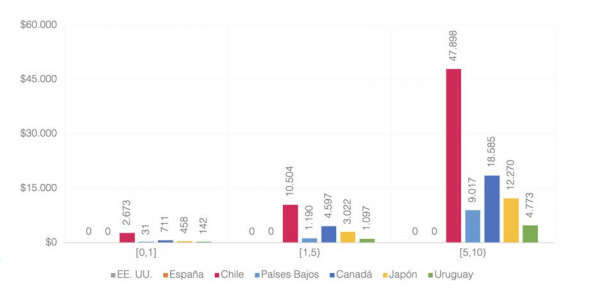

Quienes acumulan menos de 10 años de cotizaciones no recibirían pensión alguna si se les aplican los cálculos de pensión estadounidenses y quienes acumulen menos de 15 años de cotización tampoco recibirían pensión con estándares españoles.

Pensionados con menos de 10 años de cotización con las reglas de cálculo de Canadá, Países Bajos, Japón o Uruguay habrían obtenido una pensión, pero de montos inferiores a las de capitalización en Chile.

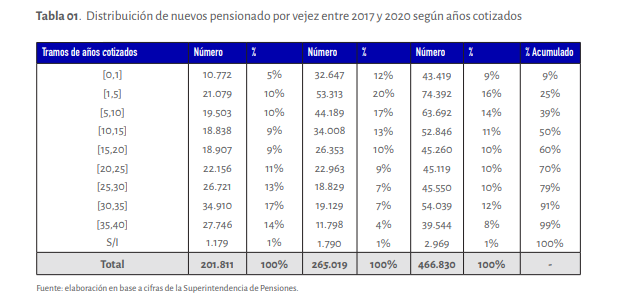

La mitad de los nuevos pensionados por vejez en Chile entre 2017 y 2020 cotizó menos de 15 años, mientras que solo un 20% cotizó por más de 30 años.

Para los que cotizan entre 30 y 35 años, las pensiones chilenas serían más elevadas que las de Canadá y Japón. En el caso de quienes cotizan entre 35 y 40 años, las pensiones chilenas serían más altas que las obtenidas en los Países Bajos, Canadá y Japón.

Si a los trabajadores y trabajadoras de Chile les ofrecieran presentar sus solicitudes de pensión, con sus respectivas historias laborales y previsionales, en países con sistemas de reparto, probablemente muchos aceptarían la oferta, convencidos de que es la oportunidad para tener una buena pensión para su vejez.

Sin embargo, sería oportuno que sepan que en Estados Unidos se exige un mínimo de 10 años de cotizaciones para tener pensión y en España, 15 años. Las condiciones de los mercados laborales hacen que este efecto sea altamente regresivo.

En el sistema de capitalización de Chile (AFP), cada peso cotizado se devuelve a la persona en forma de pensión; no existe el requisito de un mínimo de años o meses de cotización. Tampoco existen mínimos en Canadá, Japón, Países Bajos, mientras que en Uruguay no hay requisito para la pensión de capitalización individual, mientras que se exige una alta densidad de aportes en el programa de beneficio definido habitualmente llamado de reparto.

Con el fin de dilucidar si a los trabajadores chilenos podría convenirles un diseño de pensiones distinto para aumentar sus pensiones, el presente estudio simula los montos de las pensiones contributivas de los futuros pensionados por vejez en Chile, con sus propias trayectorias laborales y nivel de ingreso, con las fórmulas de cálculo de distintos países que tienen sistemas de reparto.

La clave para la construcción de una pensión contributiva es cotizar. Sin aportes periódicos no es posible recibir una pensión de un monto relevante de forma sostenible, independiente del diseño que tenga el sistema de pensiones.

En este sentido, la Organización Internacional del Trabajo (OIT), organismo tripartito, es muy clara, y señala que solo puede ser considerada una “pensión completa” aquella que ha sido financiada con al menos 30 años de cotizaciones. Una pensión construida con más de 10 y menos de 30 años de cotizaciones es considerada una “pensión parcial”, mientras que aquellas que tienen menos de 10 años de contribuciones son “pensiones no garantizadas”. Difícilmente se puede financiar una adecuada pensión por 30 o más años con contribuciones por menos de 10, 20 o 30 años.

En este contexto, como muestra de forma referencial la Tabla 1, los afiliados en Chile se han pensionado los últimos años con una baja cantidad de cotizaciones. La mitad de los nuevos pensionados por vejez entre 2017 y 2020 cotizó menos de 15 años, mientras que solo un 20% cotizó por más de 30 años.

El presente estudio simula los montos de las pensiones contributivas que obtendrían los futuros pensionados por vejez en Chile, con sus propias trayectorias laborales, con las fórmulas de cálculo de distintos países que tienen sistemas de beneficio definido1 . Estas pensiones, a su vez, se comparan con los montos proyectados en el sistema de capitalización individual chileno. En otras palabras, virtualmente se lleva a los afiliados chilenos, con sus propios ingresos y densidad de cotizaciones, a otros países y se calculan sus pensiones con las fórmulas de dichos países. Esto permite comparar el sistema previsional chileno con algunos sistemas de reparto, aislando del análisis las características de cada mercado laboral.

Las estimaciones se realizan utilizando la base de datos administrativa de Historia de Previsional de Afiliados 2019, aumentada con los factores de expansión de la Encuesta de Protección Social 2019.

Se consideran los afiliados próximos a pensionarse, correspondientes a los hombres entre 60 y 64 años y mujeres entre 55 y 59 años . Este universo presenta una distribución de años cotizados similar a la de los nuevos pensionados por vejez entre 2017 y 2020 .

Es importante destacar que las estimaciones, aunque basadas en el comportamiento previsional histórico de los afiliados, no consisten, en ningún caso, en una proyección efectiva de las pensiones futuras, las cuales dependerán de diversos parámetros personales y laborales de los afiliados.

En los sistemas contributivos de beneficio definido o reparto la tasa de cotización no influye directamente en el monto de la pensión. No obstante, es relevante analizar los beneficios respecto a los costos, para entender si las pensiones que se entregan son o no excesivamente caras. En este caso, la relación entre el monto de la pensión y el ingreso promedio se estima para todos los pensionados, incluidos aquellos que obtienen pensión cero, como el caso de España y EE.UU; y considerando como ingreso de referencia el ingreso real promedio de cada pensionado, incluyendo en el cálculo los períodos de ingreso cero.

La tasa de cotización de Chile es del 10% del ingreso imponible. En el caso de Canadá es del 10,9%, aumentando gradualmente desde 10,2% en 2019 a 11,9% en 2023. En Estados Unidos es de 12,4%; en España del 28,3% y en Japón de 18,3%. En Uruguay la tasa de contribución es de 15,0%, pero incluye comisión por administración y el Seguro de Invalidez y Sobrevivencia. La FIAP estima que un 11,53% es aporte efectivo a

la cuenta del trabajador.

El Gráfico 1 a continuación presenta en el eje horizontal de las abscisas la tasa de cotización y en el eje vertical de las ordenadas la relación pensión / ingreso promedio. Se observa que Chile, con una tasa de cotización similar a la de Canadá y Uruguay, obtiene una relación pensión / ingreso promedio superior a dichos países. Asimismo, esa relación es relativamente similar a la de Estados Unidos, que también tiene una tasa de cotización parecida, aunque superior.

Esto muestra que el sistema capitalización individual presente en Chile entrega, en promedio, una pensión en relación a los ingresos superior a países con sistema de reparto, considerando la historia laboral y previsional de los trabajadores chilenos, y además con una baja tasa de cotización. Esto se explica por el retorno de las inversiones realizadas por las AFP, que permite aumentar el ahorro para pensión de los trabajadores, y a que en Chile todos los trabajadores que cotizan reciben su ahorro en forma de pensión, por lo que no hay jubilados que a través de una transferencia regresiva queden con relación pensión / ingreso promedio igual a cero.

Siguiendo los lineamientos de la OIT, se analizan por separado las pensiones que, de acuerdo a los años de cotizaciones con que se construyen, pueden considerarse pensiones no garantizadas, pensiones parciales o pensiones completas.

En el Gráfico 2 se observa que para quienes cotizan menos de 10 años, y reciben la pensión no garantizada según la OIT, es más conveniente el diseño de un sistema de capitalización que uno de reparto. En el caso de calcular las pensiones según los estándares estadounidenses o españoles, este grupo no recibiría pensión alguna, a pesar de haber contribuido algunos meses o años. De tener un esquema como el de Canadá, Países Bajos, Japón o Uruguay, este grupo habría obtenido una pensión, pero de montos menores que las que se obtienen con capitalización.

Es importante señalar que las pensiones estimadas en Chile son las autofinanciadas y no necesariamente las pagadas, las cuales suelen ser mayores ya que se pueden ajustar a la Pensión Básica Solidaria, si es que no son beneficiarios del Pilar Solidario. Además, los montos de pensión en el caso de Chile no consideran subsidios del Pilar Solidario, que en este caso sería el Aporte Previsional Solidario (APS).

Este gráfico muestra que, independiente del diseño por el que se opte, quienes no cotizan de forma regular no tienen capacidad para autofinanciar una buena pensión.