Vulnerabilidad financiera: brechas de género en América Latina

Desde el año 2013 CAF ha venido realizando encuestas de capacidades financieras en varios países de la región, con el objetivo de efectuar un diagnóstico sobre los conocimientos, habilidades, actitudes y comportamientos de los individuos en temas financieros. Las encuestas realizadas entre el 2019 y 2020 en Brasil, Colombia, Ecuador y Perú dan cuenta de la existencia de brechas de género, las cuales fueron analizadas en un documento de resumen publicado en el marco del Día de la Mujer.

La importancia de analizar el nivel y evolución de las capacidades financieras de la población radica en el hecho de que éstas permiten que las personas, familias y mipymes estén más y mejor informadas y tengan una mayor comprensión de los temas económicos y financieros; les proporcionan facultades para discernir y tomar una posición frente a las políticas sociales y económicas; ayudan a que las personas desarrollen las habilidades para comparar y seleccionar los mejores productos para sus necesidades y los empodera para ejercer sus derechos y responsabilidades.

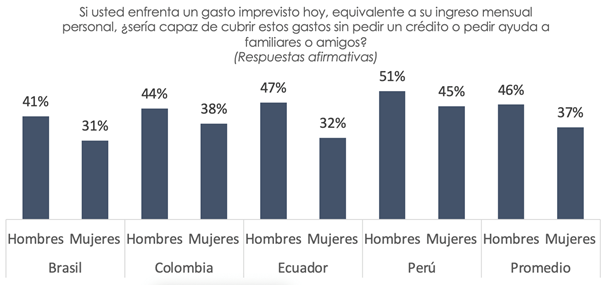

Los resultados de las encuestas muestran que las mujeres en los cuatro países tienen una baja resiliencia ante choques financieros negativos. En efecto, la brecha entre hombres y mujeres se ubica en 9 pp en promedio y sobresale la importante brecha en Ecuador que se sitúa en 15 pp. Es de destacar que mientras las encuestas de Colombia y Perú se realizaron a mediados de 2019, las de Brasil y Ecuador fueron aplicadas en medio de la crisis derivada de la pandemia en diciembre de 2020. Esto podría explicar los más bajos niveles de resiliencia de las mujeres en estos dos últimos países (31% y 32%, respectivamente).

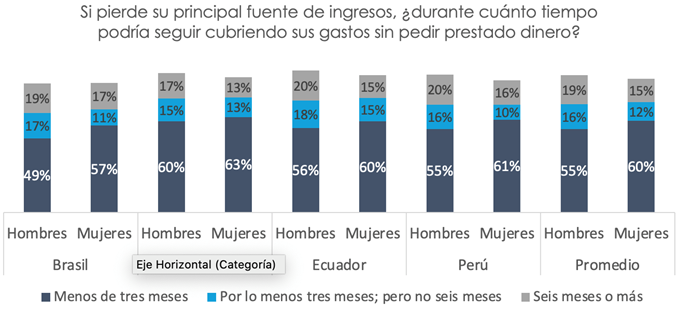

Con relación a la vulnerabilidad financiera, se observa que las mujeres en los cuatro países objeto de análisis son más vulnerables financieramente que los hombres. En efecto, en promedio, un 60% de las mujeres no puede seguir cubriendo sus gastos por más de tres meses al perder su principal fuente de ingresos en comparación con el 55% de los hombres.

Varios estudios han señalado que estas brechas pueden explicarse por una menor acumulación de activos por parte de las mujeres, el acceso por parte de éstas a productos de endeudamiento más costosos, así como la posición más débil que tradicionalmente han tenido las mujeres en el mercado laboral, lo cual se traduce en menores ingresos.#InclusiónFinanciera La crisis ha impactado en mayor medida a las mujeres, quienes en su mayoría tienen trabajos informales o trabajan en el sector de servicios

Si bien estas brechas existían desde antes de la pandemia, se observa que éstas se han ampliado como consecuencia de la crisis actual. En efecto, la crisis ha impactado en mayor medida a las mujeres, quienes en su mayoría tienen trabajos informales o trabajan en el sector de servicios que ha sido uno de los más duramente golpeados en la coyuntura actual. De igual manera, las mujeres han tenido que encargarse del cuidado de los niños y tareas del hogar en detrimento de su participación en el mercado laboral.

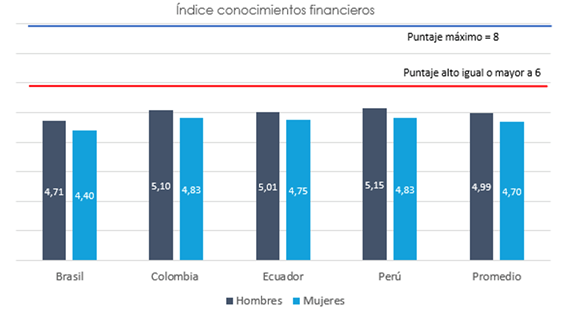

Por otra parte, la encuesta de capacidades financieras de CAF también incluye preguntas relacionadas con la autopercepción del nivel de conocimientos financieros que tienen los individuos, así como preguntas concretas sobre sus habilidades para realizar una división sencilla y su conocimiento de temas financieros básicos como la tasa de interés simple y compuesta, el valor del dinero en el tiempo, la inflación y la relación entre riesgo y rentabilidad.

En todos los países se observa que los hombres tienen resultados mayores que las mujeres en el índice de conocimientos financieros y en ningún país se presentan resultados que se consideren altos (iguales o mayores a 6) ni para hombres ni para mujeres. En promedio para los cuatro países, se observa un puntaje de 4,99 para los hombres y de 4,70 para las mujeres.

De acuerdo con lo observado, las brechas de género en educación financiera están relacionadas tanto con un menor nivel de conocimientos financieros, como con una menor confianza por parte de las mujeres. Un experimento realizado en Holanda muestra que las mujeres saben menos de temas financieros que los hombres, pero saben más de lo que creen que saben.

Así como se evidencian brechas de género en temas de resiliencia, vulnerabilidad y conocimientos financieros, mostradas anteriormente, también se observan en temas vinculados con servicios financieros digitales. Lo anterior plantea un escenario de la existencia de una doble brecha, financiera y digital, a la cual las mujeres están expuestas.

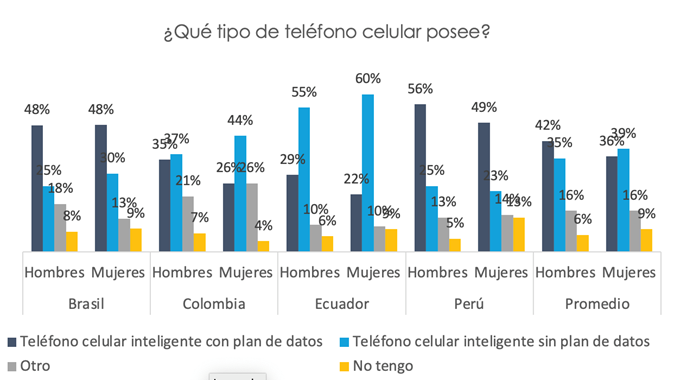

En este sentido, las encuestas indagaron sobre la tenencia de teléfonos celulares con planes de datos, concluyendo que, en promedio, en los países observados existe una brecha de 6 pp que pone a las mujeres en desventaja con respecto a los hombres. Dentro del grupo de países encuestados, el único en donde no se observa una brecha de género es en Brasil: tanto el 48% de los hombres como de las mujeres reportan tener teléfonos inteligentes con planes de datos.

Para mitigar esta brecha y sus efectos, es importante implementar políticas que garanticen la existencia de infraestructura y cobertura para el uso de nuevas tecnologías. Fortalecer los marcos regulatorios que promuevan la competencia y eficiencia en el sector de las telecomunicaciones es importante para lograr que los precios de los teléfonos inteligentes y del uso de datos sean asequibles y competitivos para las mujeres.

Las encuestas también consultaron sobre las percepciones en cuanto al uso de transacciones financieras digitales, indicando que, en promedio, con respecto a los hombres, las mujeres están más en desacuerdo con que el costo de las transferencias y giros sea más económico por dichos medios alternativos. Exceptuando el caso de Colombia, en los países encuestados se observa una brecha de género de 5 pp, en promedio. Lo anterior puede sugerir que esta es una de las razones por las cuales las mujeres utilizan en menor proporción los dispositivos móviles, sumado a la brecha en la tenencia de dispositivos móviles con acceso a datos, mencionada anteriormente.

Si bien los servicios financieros digitales reducen las barreras de accesibilidad a las que las mujeres pueden enfrentarse como consecuencia de los roles de género, es importante considerar los factores mencionados anteriormente sobre la tenencia de teléfonos celulares y sobre la percepción de los costos transaccionales de las tecnologías. Sumado a ello, se debe brindar especial atención a la necesidad de fomentar las capacidades y conocimientos digitales de las mujeres, así como los canales de entrega de programas de educación financiera que resulten más atractivos para ellas. En este sentido, es importante que las políticas públicas contemplen el fortalecimiento de capacidades digitales, no solo las financieras. En paralelo, el despliegue de programas de capacidades digitales debe diseñarse según los diferentes segmentos poblaciones de mujeres: la forma en la que se realicen acercamientos con mujeres adultas mayores, mujeres indígenas o rurales, debe responder a métodos adaptados según sus características y condiciones base.