Negocio de torres en América Latina: ganar-ganar para operadores y torreras

Actualmente, más de 52 por ciento de las torres en América Latina y el Caribe (ALC) son propiedad de empresas especializadas en ese mercado. Desde hace alrededor de una década, los operadores móviles comenzaron a optar por vender o separar ese segmento de su infraestructura pasiva en busca de maximizar el valor de su negocio y generar ahorros.

A medida que las telefónicas deben aumentar sus inversiones para mejorar la calidad y variedad de sus servicios 3G, 4G y, próximamente, 5G, han “desarrollado un camino de desprendimiento de sus activos y una mayor apertura a compartir infraestructura con otros operadores”, dijo a DPL News el Vicepresidente de Asuntos Públicos de American Tower para América Latina, Rodrigo Jiménez.

En lugar de gastar tiempo y dinero en construir y mantener sitios, arrendar el espacio que da soporte a su red es significativamente menos costoso, y permite concentrarse en el usuario final y atender la creciente demanda en el tráfico de datos. En ese sentido, la tercerización de las torres se perfila como un ‘ganar-ganar’ para los operadores y las torreras.

De acuerdo con un estudio de Waplan Analytics, hacia 2025 los ingresos de los propietarios de torres en todo el mundo se duplicarán hasta los 33 mil millones de dólares, debido al impulso obtenido con la venta de emplazamientos o a través de movimientos para segregar sus torres en unidades independientes. En tanto, la consultora Technavio es más optimista y estima que para 2023 el mercado valga 43 mil 700 millones de dólares.

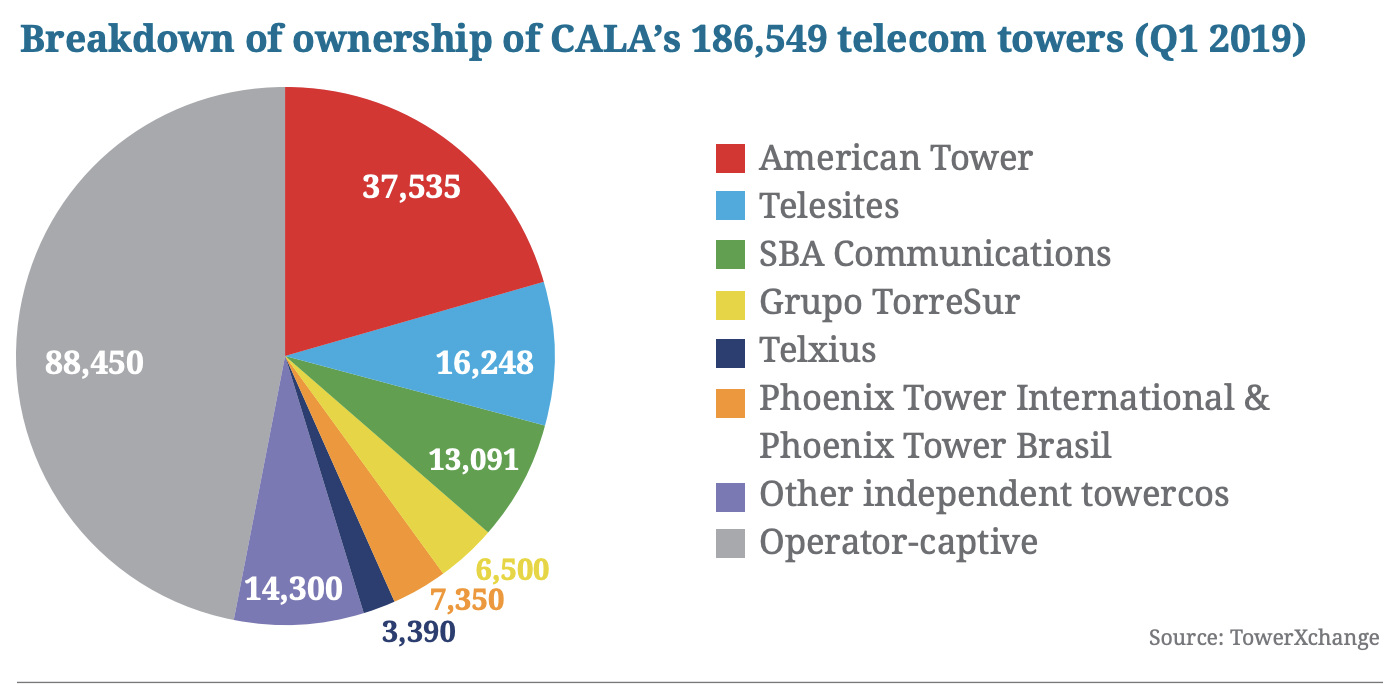

En la región latinoamericana, los ejemplos se han multiplicado en los últimos años. América Móvil escindió Telesites en 2015, que a la fecha tiene 16 mil 606 torres en México, su principal mercado donde concentra casi 50 por ciento de la participación, y 298 en Costa Rica. Su mayor cliente es el operador del mismo grupo, Telcel, y también ha signado contratos con AT&T, Telefónica y otros.

Un ejemplo más es Entel. Recientemente vendió mil 980 torres en Chile y mil 262 en Perú a American Tower por 722 millones de dólares. Con la liquidez aportada a través de la transacción, logró dejar atrás sus deudas: la empresa pasó de los números rojos a reportar ingresos netos por 193 millones de dólares al cierre de 2019.

Telefónica creó Telxius en 2016 para concentrar en ella infraestructura considerada como “no estratégica”, incluidos activos en América Latina, y mejorar su monetización. La filial tenía alrededor de 18 mil sitios en su poder, pero en septiembre de 2019 la empresa española anunció sus planes para aumentar el valor del resto de su cartera de 50 mil torres.

El primer paso lo dio en noviembre, cuando traspasó a Telxius mil 909 emplazamientos en Brasil. Un mes después, vendió a Phoenix Tower 2 mil 029 torres en Ecuador y Colombia por 290 millones de euros: mil 408 en el primer país y 621 en el segundo. Con ese movimiento, se desprendió de más de 6 mil sitios en todo el mundo en 2019.

En específico, en Europa se observa también una reorganización del mercado. Telecom Italia y Vodafone pactaron fusionar sus unidades de torres: Inwit y Vodafone Towers, con miras a compartir los costos del despliegue de 5G y reducir sus deudas. Por su parte, Orange separará sus activos en actividades dedicadas en cada país donde tiene presencia; a la vez, decidió vender mil 500 torres en España a Cellnex por 260 millones de euros.

Todos estos movimientos persiguen el objetivo de hacer más eficientes sus operaciones, a fin de que “puedan pelear la batalla allí donde realmente cuenta, en la relación con el usuario final, donde hasta la fecha las compañías puramente digitales, tales como las gigantes tecnológicas, han capturado la mayor parte del valor”, observa un análisis del Banco Interamericano de Desarrollo (BID).

Las torreras se diversifican

American Tower es la torrera con más propiedades en ALC: hasta el primer trimestre de 2019, tenía 37 mil 535 sitios. Otros jugadores importantes son SBA Communications, Phoenix Tower International y Grupo TorreSur, además de los activos que aún están en manos de las telefónicas directa o indirectamente.

Este tipo de empresas están aprovechando la tendencia de que los operadores móviles opten por un modelo de co-ubicación en lugar de construir sitios propios, en parte gracias a que las diferentes jurisdicciones de la región “están actualizando sus marcos regulatorios para fomentar y facilitar la conectividad a través de modelos de compartición de infraestructura”, señaló Rodrigo Jiménez.

Los operadores “continuarán buscando formas de financiar sus inversiones para implementar tecnologías de red avanzadas y ofrecer mejores productos y servicios. Para muchos (…), vender sus activos es una forma atractiva de recaudar fondos para financiar esas inversiones” y, como resultado, las torreras esperan seguir adquiriendo estos activos, explicó.

Su rol cobrará más importancia con las nuevas tecnologías como 5G, Internet de las cosas y los vehículos autónomos, así como debido a los esfuerzos de los diferentes países por cerrar la brecha digital, lo cual exige instalar equipos adicionales en torres existentes o construir nuevos sitios.

Cuando las torres quedan bajo la tutela de compañías especializadas, la operación se hace más eficiente debido a que aumenta la explotación del valor de las torres, albergando a varios clientes en una misma unidad, así como con la instalación de más sitios para responder al aumento del tráfico de datos.

El despliegue de 5G plantea retos adicionales, en el cual las redes heterogéneas de small cells, en coordinación con una capa macro mejorada, se convierten en una gran opción para expandir la cobertura. Incluso las torreras pueden apostar por construir esas celdas de menor tamaño en lugares clave, y arrendar la capacidad.